「年収1000万でも苦しい」……貯金100万円未満の「高所得貧乏」が“倍増”している理由

という記事が「ITmedia ビジネスオンライン」にありました。

なかなかインパクトのある記事でしたので皆さんにシェアしたいと思います。

また、この記事を題材に、「高所得貧乏」にならないためのコツなどについても言及しましたので参考になれば幸いです。

高所得貧乏ってどういうこと?

まず、そもそも「高所得貧乏」とはどういうことなのでしょうか?

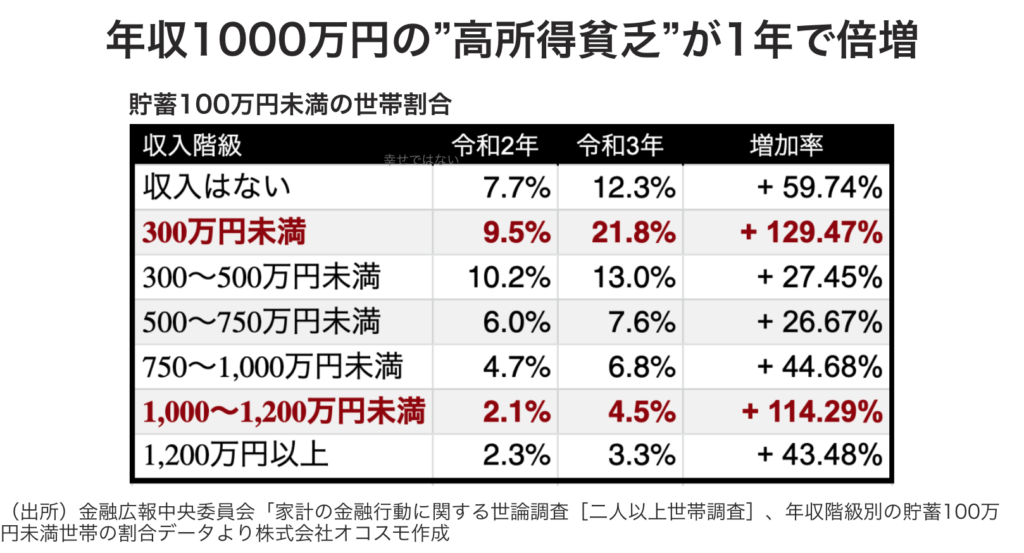

高所得貧乏とは 、ITmedia ビジネスオンラインの記事では貯蓄(貯金)が100万円未満の世帯のうち、年収が1,000~1,200万円の層のことを指すようです。

金融広報中央委員会の「家計の金融行動に関する世論調査」のデータをもとに貯蓄100万円未満の世帯割合を表にしたのが以下です。

この表によると、令和3年の1,000~1,200万未満の収入階級の4.5%が「貯蓄100万円未満」だというのですからオドロキです。

年収1,000~1,200万未満(年収1000万円程度)というと、日本ではわりと高収入な方ですよね。

その高収入世帯の4.5%というとおよそ20世帯に1世帯の割合で貯蓄が100万円未満なのですから、インパクトありますよね。

そして、高所得貧乏と定義された世帯(=貯蓄が100万円未満の世帯のうち年収1000万円程度の世帯)の割合が令和2年(2020年)から令和3年(2021年)にかけて倍増している点にも注目です。

高所得世帯がどんどん貯金できなくなっていってる!ということです。

がんばって働いて高収入になっても貯金が100万円もないのではかなりキビシイですよね。

高所得貧乏の世帯を反面教師に、しっかり貯金できるようになろうじゃありませんか!

それでは次から高所得貧乏の問題点を見ていきましょう。

高所得貧乏はお金の使い方に問題アリ

ITmedia ビジネスオンラインの記事にも書かれていますが、高所得なのに貧乏だというのは、お金の使い方に問題があるからです。

ただし、お金の使い方に問題があるといっても、ギャンブルに使いすぎとかそういう話ではありません。

問題があるのは高すぎるマイホームを購入してしまっている点や日常の生活コストが高すぎる点なのです。

高すぎるマイホーム

高収入世帯では、見栄で「これくらい高い家でないと!」と高い家を購入するのはわりとよくあります。

仮に見栄がなかったとしても自己満足の点で「年収がこれだけあるのだからこれくらい買える!」と高い家を買いがちですよね。

そして「購入できる(借り入れできる)金額」と「無理なく購入できる(無理なく返済できる)額」との間にギャップがあることに気づかず、「購入できる額」の家を購入してしまうのです。

いざローン返済が始まると毎月の高いローン額が家計を圧迫。

「こんなはずじゃなかった…」と後悔してもあとの祭り。

結果、毎月の生活がギリギリで、貯金をしていく余裕がなくなり「高所得貧乏」への道をまっしぐらに歩んでしまうのです。

また「ローンはまぁなんとか余裕かな」と思っていても、次から述べる生活コスト(生活費)や教育費が重くのしかかり、結果「毎月の貯金なんてとてもじゃないけどできない!」となることもあります。

なので家の購入はできる限り慎重に検討し、購入額は極力小さくしておくことをおすすめします。

高すぎる生活コスト(生活費)

高収入世帯では、日常の買い物額が高くなりがちです。

生活コスト(生活費)が高いんです。

そりゃそうですよね。

収入が高いなら高いなりにやっぱりいいものを買いたくなるものです。

しかも、マイホームが高級な分だけさらに余分に生活コストがかかる側面もあります。

まず家が高額な家というのは土地柄も高級な可能性が高いです。

そうすると周りの生活環境も必然的に高級になってきます。

毎日の買い物も高級スーパーなどになってしまい、余分なコストがかかります。

また、家のメンテナンス費用も高級な家や広い家ほどかかりがち。

さらに地域柄、付き合う人の収入も高いことが多く、必然的に交際費も高くなります。

「ママ友ランチの額が高くて!」と嘆く声もよく聞きますよね。

高収入だと見栄もはりがちなのでどうしても交際費が高くなるのは仕方ないかもしれません。

引用した記事内では年収1000万円程度の世帯は「年収300万円程度の世帯よりも2~3倍ほどの金額を毎月支出している」とあります。

これは「さもありなん」という感じです。

それから、自動車も高いものを選びがちで、これも家計を圧迫していることが多いです。

「クルマなんて走ればいい」とまでは言いませんが、不必要に高い車を購入し、メンテナンス費用もバカ高いというのはよく聞く話です。

台数も2台以上保有していることがよくありますし、自動車関連費用が大幅に膨らまないように気をつけないと、お金をかけすぎる傾向があることには十分注意が必要です。

高すぎる教育費

教育費に関しては引用した記事内に「年収300万円程度の世帯が教育費に平均で月額1099円程しかかけていないのに対し、年収1000万円程度の世帯においては月あたり2万6000円ほどの教育費をかけている」との記述があります。

ただ、このデータの見方には注意が必要です。

というのも、年収1000万円程度の世帯の教育費の平均額が実際にかけているであろう教育費の額より少なくなってしまっている可能性が高いからです。

このあたりのことは詳しく書くと長くなりますが、平均値というのは平均をとった値の中に圧倒的に多かったり少なかったりする値が入っていると実際の感覚とブレが生じやすいのです。

例えば、平均貯金額を出したいときに貯金額がそれぞれ100万、100万、100万、1億、100万の5人がいるとすると平均貯金額は2080万になってしまいます。

この2080万を平均貯金額と言われてもなんだか納得いかないですよね。

どちらかというと平均は100万で、1億の人が異常なんじゃないの?と言いたくなります。

こういう場合は「中央値」を見るのが一番です。

中央値というのはデータを小さい順(大きい順)に並び替えたときに真ん中にある値のことです。

先ほどの例で貯金額を小さい順に並べると100万、100万、100万、100万、1億となって真ん中の値は100万なので中央値は100万になります。

今回引用した教育費の話もデータとしては「中央値」を見たいですね。

年収300万円程度の世帯の教育費の中央値はおそらく0円と思われますが、年収1000万円程度の世帯の教育費の中央値は月5万円以上かと思われます。(正確なデータが引用できずすみません)

年収300万程度の世帯では子どもの教育費にお金をまわす余裕が少なく、公立の学校教育で済ませていることが多いです。

これに対し、年収1000万円程度の世帯では趣味の習い事をさせることが多いですし、子どもを私立小学校や私立中学校に入学させる割合も高くその場合の受験費用が高額になっていると思われます。

年収1000万円程度の家庭では趣味の習い事費用に受験塾関連費用を合わせると月に10万円以上かけている家庭も少なくないです。

高所得世帯の教育費はかなり高いと言わざるを得ません。

教育費関連でも高所得世帯の「見栄」が見え隠れしている気がしますね~。

もちろん、教育にお金をかけることを否定するつもりはありません。

ただ、事実として「教育費がかなり高い」ということと、「お金をかけなくてももっと教育できることってたくさんあるのでは?」と言いたいです。

特に小学校受験や中学受験をするかどうかなどは住んでいる地域にかなり左右されます。

「小学校受験・中学校受験は不要」と内心思っていても「地域柄やっぱり受験する」なんてことも多いでしょうからね。

ここでも家の高い地域で高いマイホームを購入したことによる余分な出費がかなりあるのではないでしょうか?

高所得貧乏にならないコツ

それでは高所得貧乏にならないためにどうしたらいいのでしょうか?

高所得貧乏にならないためのコツ、それは本当の意味で身の丈に合った買い物(マイホームや教育を含む)を心がけることにつきます。

ここまで見てきたようにマイホームが高額だと他の出費も必然的に高額になってきて出費が増大してしまいます。

この出費の増大に対処するには高所得貧乏の根本の原因である「高額すぎるマイホーム」を購入しないのが一番です。

まだマイホームを購入していない人はツイています!

賃貸ですませることも含め、マイホームについては慎重に検討しましょう。

もしもう高額なマイホームを購入してしまっていたら、かなり気を引き締めて節約に取り掛かるしかありません。

早め早めに対処してできることからコツコツ始めていきましょう。

生活コストを下げるかしこい買物のコツ【知らないと大損】もぜひ参考にしてみてくださいね!

老後2000万円問題を解消しよう!

ここまでで「高所得貧乏」のことをいろいろ書いてきましたが、高所得貧乏の何が問題になっているのかというと、貯金ができていないことが問題なんですよね。

所得が多かろうと少なかろうと、貯金ができていないということは結果的に老後貧乏につながります。

高所得の人もそうでない人も、老後2000万円問題については関心があるのではないでしょうか?

実は老後2000万円問題をあっという間に解消する裏ワザがあります。(いや、裏ワザではなくて正攻法かな?)

関心のある方は、ぜひ【完全ノーリスク】老後2000万問題をあっという間に解消する裏ワザ!の記事読んで欲しいです!

もとになった記事の紹介

今回取り上げた内容のもとになった記事はこちら

コメント