安心、安全、全くのノーリスクであっという間に老後資金2000万円足りない問題に対処することができる裏ワザがあります。

決して怪しい方法ではなく、もちろん合法。将来違法になる可能性も絶対にない方法です。

投資も必要ありません。

裏ワザというよりもしかしたら一番の正攻法かも?

それくらい王道で間違いない話をしたいと思います。

老後2000万円問題とは

まず初めに前提として「老後2000万円問題」というのは何か、さらっとおさらいを。

「わかっているよ!」という方は「老後2000万円問題」解消の裏ワザまで飛ばしてください。「老後2000万円問題」とは、国の機関である金融庁の金融審議会 市場ワーキング・グループが2019年に発表した報告書がきっかけでマスコミなどが取り上げ、世間で話題になった問題です。

老後生活を送るには老後期間30年の合計で2000万円足りず、「老後までに2000万円が用意できなかったら老後に生活がままならなくなる!」ということでかなり騒がれました。

そして、いまもこの「老後2000万円問題」があちこちでたびたび出てくるのは「老後2000万円問題」がそれだけインパクトがあったということでしょう。

「老後2000万円問題」解消の裏ワザ

ではここからもったいぶらずに「老後資金2000万円不足問題に対処することができる裏ワザ」をさっそく伝授します。

その裏ワザとは「生活コストを下げる」(生活費を下げる)という方法です。

ピン!と来た方もいらっしゃるかもしれませんが、「なんだよソレ!」と怒っていらっしゃる方や「どういうこと?意味が分からない!」という方もいらっしゃるかもしれませんね。

ちょっと怒っている方も少しだけ私の話を聞いてください。

決して損はさせません。いえ、必ずお得なお話をいたします。

「生活コストを下げる」というのは具体的には例えば毎月20万で暮らしているならそれを15万で暮らすようにする、ということです。

と言っても、5万円浮くのでそれを貯金して老後2000万円問題に対処しましょう!という話ではありません。

もちろん、5万円浮いたとしてそれを毎月貯めて年間60万。30年続けたら1800万になりますから、コレだけでも相当インパクトはあります。

今後30年以上お金を貯められる余地のある人はそれでもいいかもしれません。

でももしあと10年しかお金を貯められる期間がなかったら?

先ほどの例で言えば年間60万の貯蓄なので10年で600万円。老後資金2000万円には遠く及びません。

「なんだよ!やっぱり老後資金が足りないじゃないか!」となりますよね。

でもちょっと待って。

老後2000万円足りない問題ってそもそもどういうことだったでしょうか?

老後に生活するための資金が2000万円足りない、ということですよね。

ところで「老後2000万円問題」の「2000万円」ってどこから来たのでしょうか?

「老後2000万円問題」の「2000万円」ってどこから来たの?

ご存じの方も多いと思いますが、2000万円という数字は以下のようなケースの計算から出ています。

老後2000万問題の根拠となったモデルケース

<前提条件>

夫が65歳以上、妻が60歳以上の夫婦のみの高齢無職世帯

実収入(年金などからの収入)・・・209,198円/月

実支出・・・263,718円/月

<計算>

実収入-実支出 : 209,198(円) – 263,718(円) = -54,520(円)

夫妻が死亡するまでの老後期間が30年あると仮定し、毎月の不足額を30年間分計算

54,520 × 12(か月)×30(年間)= 19,627,200(円)

つまり、約2000万円

要は、国の調査で出された高齢無職夫婦の毎月の平均的な収入額から平均的な支出額を引いて足りない分を30年分計算して出た結果ということです。

(詳しくは金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(令和元年)にあります)

誰もが平均的な収入・平均的な支出とは限らない

さて、老後2000万円問題の2000万円の計算のもとになった「実収入」と「実支出」。

この実収入と実支出は2017年の高齢夫婦無職世帯の平均値から引用されているのですが、これがくせ者なんです。

まず、「平均値」はしょせんその年の「平均値」でしかないので毎年変動します

老後2000万円問題が「老後55万円問題」になったという話を聞いたことがある方もいらっしゃるかもしれません。

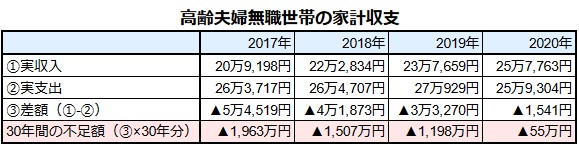

根拠となった2017年のデータを3年進めて2020年のデータにするだけで老後不足額はたったの55万円になってしまったのでちょっとした話題になりました。

表は私がまとめたものですが、2017年の30年間の不足額(一番下のマス)がマイナス1,963万円なのに対し、右側の2020年の30年間の不足額がマイナス55万円になっているのがわかるかと思います。

老後2000万問題は誰でも2000万円不足するという問題ではなく、2017年の平均的な高齢者世帯で不足するであろうと予想されただけの問題だったわけです。

しかも、しょせんは「平均値」。

あなたがその平均的な収入と支出になるかはわかりません。いや、平均になる確率の方が圧倒的に少ないはずですよね。

大事なことは、あなたが実際に老後になったときにいくら不足するかはあなたの家庭の収入と支出を調べないとわからないということです。

生活コストを下げて老後2000万円問題を解消する!

さて、ここからいよいよ具体的に老後2000万円問題を解消していきます。

まず、あなたの家庭の収入が仮に25万円としましょう。(25万円というのは老夫婦の受け取り年金額としては大体平均的なところです)

ここであなたの家庭の支出が30万円だったら、収入25万円-支出30万円で5万円が毎月不足するので、老後30年間では5万円×12か月×30年間で1800万円となります。

つまり、老後に1800万円不足するので老後までに1800万円をためておく必要があります。

でも支出が収入と同じ25万円だったらどうでしょうか?

毎月不足する額は収入25万円-支出25万円で0円なので老後不足するお金もゼロ。

つまり、老後に必要なお金はゼロ円ということになるのです!

これが 「生活コストを下げる」 ことで老後2000万円問題を解消する裏ワザになります。

老後生活にかかる費用を下げることで老後に毎月足りないお金をゼロにしちゃおう!ということ。

「お金をコツコツ貯金しておきましょう」とか、「将来に備えて投資しておきましょう」ということではないのです。

今から生活コストを下げていくべし!

さて。「老後2000万円問題解消のためには老後の生活コストを下げておくこと」が結論ですが、生活コストを減らすことには今から取り組んでおくべきです。

もちろん、老後になってから生活費を下げてもいいいのですが、実際には老後になってから生活レベルを急激に下げるのはなかなか大変です。

そこで今から生活費を見直してコツコツできることから取り組んで生活コストを徐々に下げていき、老後を迎えたときに生活コストが平均的な家庭より少なくなっている状態にするのです。

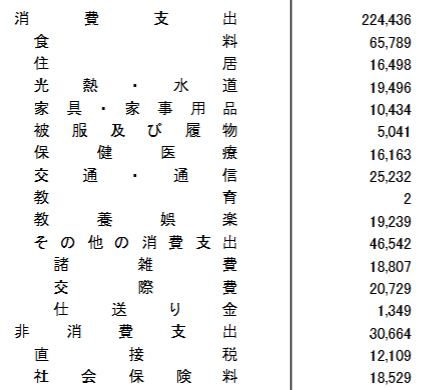

ちなみに、平均的な実支出の内訳は以下のような感じです。

消費支出の項目のうち、一番下げやすいのは意外にも保健医療かもしれません。

今から健康を意識して予防医療に積極的に取り組むことで将来の保健医療費を下げるのです。

具体的にはウォーキングなどで足腰を鍛えて健康を保ったり、定期的に健康診断を受けることで病気の早期発見早期治療につなげるなどがありますね。

食費はあまり削れない部分だと言われますが、若いうちから外食を減らして自炊の習慣を身に着け健康的な食事を心がけることで、平均的な食費よりは下げることができると思われます。(しかも健康になれるので一石二鳥です!)

また、通信費はスマホの契約を格安SIMにしておくなどして下げておくこともできます。

今からそういった工夫に取り組むことで支出額を少なくしておけば、老後に資金が足りなくなることを心配せずにすみますよね。

生活コストを下げることは老後生活の最強の武器になる!

ここまで見てくださった方は生活コストを下げることの重要性を改めて認識してくださったのではないかと思います。

生活コストを下げることは老後生活における最強の武器になるのです!

ついでにお金もたまっちゃうかも!

なお、今から生活コストを下げていけば、毎月余ったお金を貯めることもできますよね。

そうすればためたお金で老後にたまの贅沢もできると思いませんか?

豊かな老後への第一歩として今から生活コストを下げていくことを提案します!

生活コストを下げる具体的な方法

生活コストを下げる具体的な方法(生活費を下げる方法)は「生活コストを下げるかしこい買物のコツ」のページで詳しく解説しています。

よろしければ参考にしてみてくださいね!

コメント