「投資を始めようかな?」と考えた時に、ある程度調べてみると大抵出てくる「リスク許容度」という言葉。

「あなたのリスク許容度はいくらですか?」なんて聞かれても「そんなのわからないよー」って人も多いはず。

そこで今回は山崎元さんが提唱する「360法」に従って「リスク許容度」を計算する方法を見ていきましょう!

あなたの「リスク許容度」を知ることで「あなたが投資してもよい金額(投資可能額)」もわかりますよ!

はじめはややこしく感じるかもしれませんが、計算はいたってシンプルですのでぜひマスターしてくださいね!

なお、途中の式がややこしいと感じる方はリスク許容度まとめ【この式だけ使えればOK!】まで飛ばしてOKです。「360法」って何?

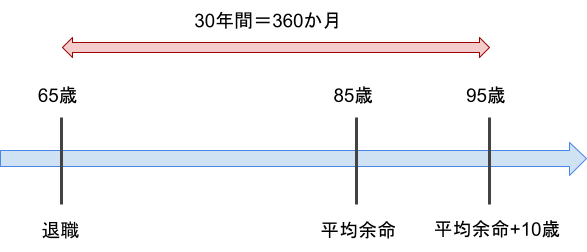

「360法」では、65歳で引退して95歳まで生きるとしてその間の30年間を「老後期間」と考えます。

(平均寿命より約10年余分に生きるという仮定です。)

この30年間は月になおすと360か月。

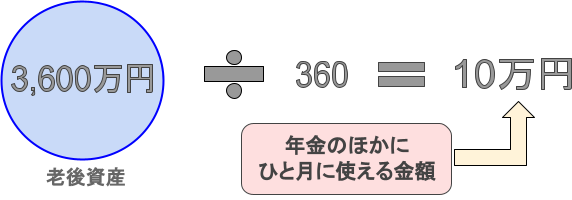

仮に3,600万円の老後資産を持っている人がいたとして、360か月で割ると1か月あたり10万円。

つまり、月10万円を取り崩して受け取ることができる計算になります。

この資産は年金等とは別の資産なので、年金のほかにさらに10万円余分に使えることを意味します。

この「360」という数字を使って計算する方法を「360法」と言い、山崎元さんが提唱する老後資産の考え方のひとつになっています。

老後資産を360で割れば年金以外に老後に使えるひと月の金額がわかる、というのはとっても便利ですよね!

リスク許容度って何?

さて、ここからはリスク許容度の話です。

「投資をしている」とか「投資を始めたい」と考えているなら、リスク許容度を考える必要があります。

リスク許容度というのは投資のリスクをどれだけ許容することができるのか、つまり「投資をすることでどのくらいの資金がなくなっても受け入れることができるのか?」ということです。

例えば、リスク許容度が100万円なら、100万円減っても「まぁ何とか許せる」ということですね。

このリスク許容度がゼロ、つまり「1円たりとも減ってほしくない」という場合には投資をすべきではないです。

一方で「リスクをある程度取ってもいいから、元本が増える可能性の方にかけたい」という場合は投資を積極的に検討します。

このリスク許容度、自分がどれくらいのリスク許容度なのか、正直わからないという人が多いと思います。

私も「100万円くらいなら減っても許せるかな?」とか「いやいや、投資をする以上、500万円くらい減ったとしても平気じゃないとダメかも?」なんて適当に考えたりしていました。

「360法」でリスク許容度を考える

このリスク許容度について、山崎元さんが見事に「360法」で計算する方法を編み出してくれました。

資産を360で割ると老後のひと月あたりに使える金額が出る、この魔法の「360」という数字を使った方法でリスク許容度も計算できるのです。

なお、今回取り上げる「投資」は私がおすすめする外国株式インデックスファンド(投資信託)への投資で、年率5%程度の利回りを想定することにします。

この場合、長期的に見れば投資元本は年換算で5%増えることがかなりの確率で期待できますが、一方で減る確率もあります。

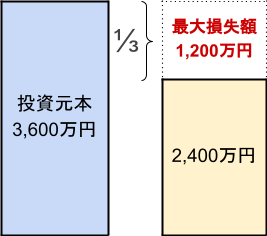

その減った場合の最大損失額は投資元本の1/3と言われています。

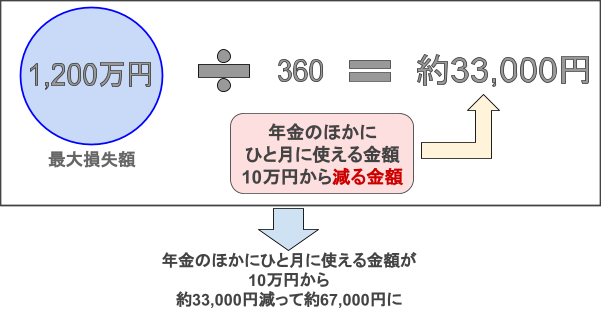

3,600万円全額を投資に回した場合の最大損失額は1/3、つまり1,200万円ということです。

3,600万円の投資での最大損失額が1,200万円なので、リスク許容度(つまりなくなっても何とか許せる額)が1,200万円の人は3,600万円全額を外国株式インデックスファンド(投資信託)に投資してもOK(許容できる)ということになりますね。

でもこの人は本当に1,200万円も損して大丈夫なのでしょうか?

ここで「360法」の登場です。

最大損失額を360で割るのです。

今回の場合、1,200万割る360で、33,000円ほどになりました。

これがひと月あたりに減る金額です。

3,600万円持っていたこの人は、年金のほかに老後に月10万円が余分に使えたはずでした。

ですが、最大損失が出てしまった場合、ひと月あたり10万円余分に使えたはずが、約33,000円減って約67,000円しか余分に使えないことになります。

これを受け入れられるかどうか?

こういう視点だと考えやすいですよね?

「いやいや、月に33,000円も減って67,000円しか余分に使えないんじゃ心細いよ」

という場合は、老後の余裕資金が月にどれくらいなら減ってもよいのか考えてみます。

考える方法はとってもかんたん!

減っても許せる金額を360倍して出た金額を計算すればいいだけです。

例えば老後に余分に使える資金が今より「毎月1万円なら減ってもいいかな?」と思うなら1万円を360倍します。

「月に1万くらいなら減っても許せる」という人のリスク許容度は

リスク許容度=10,000円 × 360

計算の結果、リスク許容度は360万円ということになります。

リスク許容度 = 老後ひと月あたりに使える額のうち減ってもいい額 × 360

実際に投資に回していい金額(投資可能額)は?

では実際に投資に回していい金額(投資可能額)はいくらになるのでしょうか?

投資に回していい金額は、リスク許容度を3倍すれば計算できます。

(最大の損失が1/3ということは、元本はリスク許容度の3倍までは投資に回しても許容範囲ということ)

今回の場合、リスク許容度360万円を3倍して1,080万円になります。

もし今回の例の3,600万円の老後資産を持っている人が「老後ひと月あたり1万円くらいは使えなくなってもいいかな?」と思って1,000万円を投資していたとしましょう。

1,000万円はリスク許容度の1,080万円の範囲内ですから、この人はリスク許容度の範囲内での投資をしていることになります。

投資可能金額 = リスク許容度 × 3

リスク許容度まとめ【この計算だけ使えればOK!】

いかがだったでしょうか?

少しややこしい話が出てきましたが、計算はシンプルですよね!

以下の2つの計算だけ使えればOKです。

リスク許容度 = 老後ひと月あたりに使える額のうち減ってもいい額 × 360

投資可能金額 = リスク許容度 × 3

今回のお話は山崎元さんの記事をもとに作成しました。

その記事は以下にあります。

コメント